Altersvorsorge: Frauen müssen extra sparen

Frauen arbeiten anders. Zumindest, wenn sie Nachwuchs haben. Was Frauen aufgrund ihrer besonderen Erwerbsbiografien mit Babypausen und Teilzeit-Jobs bei der privaten Altersvorsorge beachten müssen.

Frauen arbeiten anders. Zumindest, wenn sie Nachwuchs haben. Was Frauen aufgrund ihrer besonderen Erwerbsbiografien mit Babypausen und Teilzeit-Jobs bei der privaten Altersvorsorge beachten müssen.

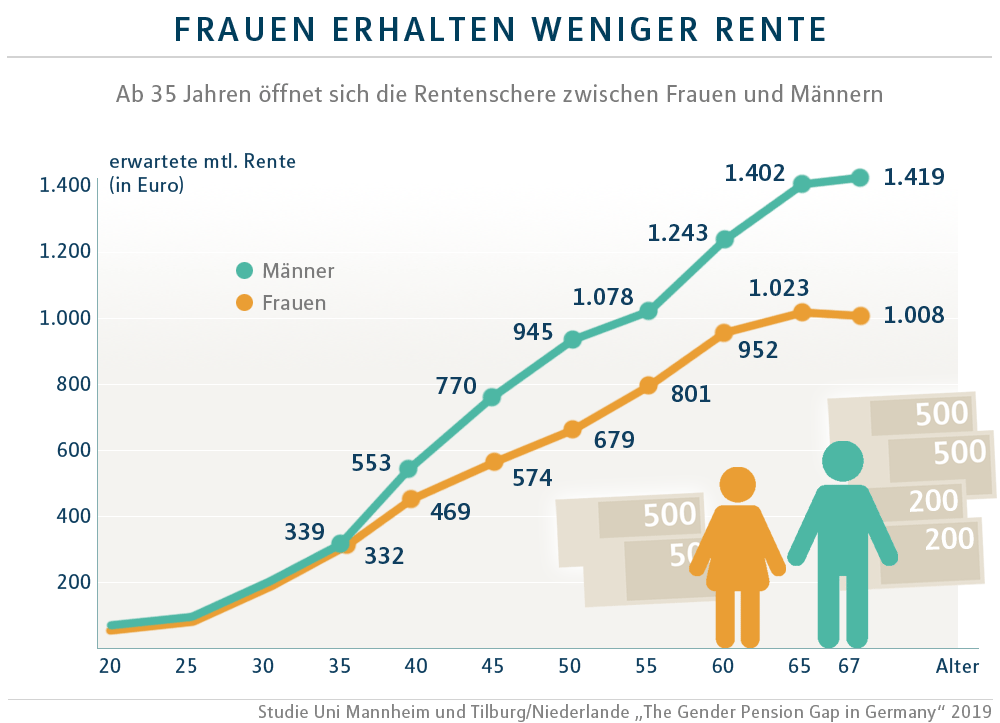

Frauen arbeiten häufig weniger, wenn sie eine Familie gründen. Das wirkt sich auf ihren späteren Anspruch auf gesetzliche Rente aus – und zwar massiv, laut einer aktuellen Studie der Universitäten Mannheim und Tilburg/Niederlande: Danach bekommen Frauen hierzulande im Vergleich zu Männern 26 Prozent weniger gesetzliche Rente. Wenn eine Frau mit 67 Jahren in Rente geht, hat sie monatlich 140 Euro weniger zur Verfügung (siehe Grafik). Nach 15 Jahren als Rentnerin summiert sich diese Lücke bereits auf rund 25.000 Euro.

Wie hoch die spätere gesetzliche Rente und die Versorgungslücke ist, die es mit einer zusätzlichen Altersvorsorge zu schließen gilt, hängt neben dem individuellen Einkommen vor allem von der Länge der Babypausen sowie der Dauer der Teilzeit-Beschäftigung ab. Wer etwa nur kurz pausiert, um sich ganz dem Nachwuchs zu widmen und zügig wieder eine Vollzeitstelle annimmt, hat später kaum Einbußen im Vergleich zu einer durchgehenden Vollzeitbeschäftigung. Frauen, die dagegen nach dem ersten Kind bis zur Rente nur noch in Teilzeit arbeiten oder ganz aus dem Berufsleben aussteigen, müssen mit einer massiven Lücke im späteren Budget rechnen. Wenn sie nicht selbst aktiv werden.

Die gute Nachricht: Der so genannte „Gender Pension Gap“ lässt sich mit zusätzlicher privater Vorsorge schließen. Laut der Studie der Uni Mannheim müsste eine 40-jährige Frau bei einer erwarteten Rendite von drei Prozent und einer jährlichen Inflationsrate von 1,5 Prozent beispielsweise jeden Monat 77 Euro zusätzlich zurücklegen. Beginnt sie erst fünf Jahre später mit der privaten Vorsorge sind es bereits 95 Euro monatlich.

Den erreichten Lebensstandard – unabhängig auch von Partner oder Ehemann – im Rentenalter weitgehend halten zu können, ist für Frauen mit Kinderwunsch eine besondere Herausforderung. Entscheidend ist dabei das Timing: Um ein angemessenes Finanzpolster fürs Alter zu erreichen, sollten vor allem Frauen möglichst früh mit einer privaten Altersvorsorge beginnen, spätestens mit dem Jobeinstieg. Denn wer bereits einige Jahre vor Familiengründung mit dem Sparprozess beginnt, profitiert langfristig vom Zinseszinseffekt und kann spätere Babypausen besser ausgleichen.

Bei der Auswahl der passenden Vorsorgeprodukte sollte Flexibilität Priorität haben, damit sich beispielsweise der Sparbeitrag an die unterschiedlichen Karriere- und Lebensphasen anpassen lässt. Dazu zählen auch Produkte, die die Möglichkeit bieten, sich für einige Zeit beitragsfrei stellen zu lassen, etwa, wenn in der Elternzeit das Geld knapp ist. Außerdem ist es sinnvoll, alle staatlichen Fördermöglichkeiten konsequent zu nutzen.

Möglichkeiten zur privaten Altersvorsorge gibt es in Deutschland viele. Welche Vorsorgeformen passend für die eigene Lebenssituation in Betracht kommen, zeigt ein persönliches Gespräch mit einem MLP Berater. Er ist an keinen Anbieter gebunden, sondern hat Zugriff auf alle relevanten Produkte am Markt.